出口方面,金融危机爆发后,国际原油价格一路暴跌,使得乙烯法PVC的生产成本大幅下降,2009年6月中国大陆PVC粉树脂出口量为3855.432吨,均价为839.41美元/吨,比上月数量减少6.51%,和去年同期相比减少93.98%;1-6月累计出口数量为29951.13吨,同比减少92.48%。

2.VCM/EDC进口状况

目前,我国PVC主要以电石法为主,一是受益于前期电石法的低成本,二是对国外PVC实施反倾销。由于我国只对国外PVC实施反倾销,而对VCM和EDC并未实施保护政策,国内部分PVC生产厂家可能会直接从国外大量低价购进VCM和EDC聚合成PVC。

金融危机爆发后,原油价格暴跌导致VCM和EDC单体价格大幅下滑,国内单体法企业大量进口VCM/EDC,最近随着原油逐渐反弹和上游乙烯价格大涨,使得单体价格上涨,进口增长率也呈现了逐步下降的走势,EDC进口已连续三个月出现同比下滑。

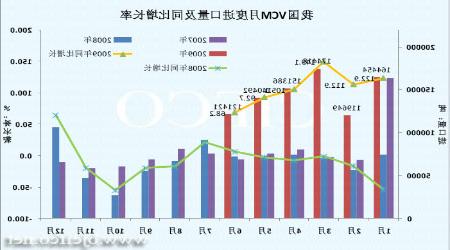

图十五: 2009年1-6月我国VCM月度进口量及增长率

图为2009年1-6月我国VCM月度进口量及增长率走势图。(图片来源:海关总署 卓创资讯 单位:吨)

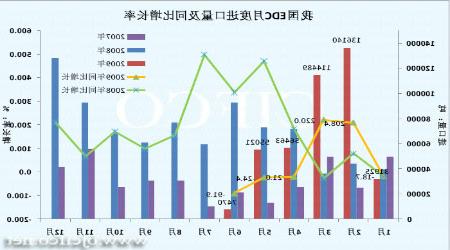

图十六: 2009年1-6月我国EDC月度进口量及增长率

图为2009年1-6月我国EDC月度进口量及增长率走势图。(图片来源:海关总署 卓创资讯 单位:吨)

五。后市展望

PVC市场8月份经历深幅震荡,在月初跃上7500元整理平台后,PVC期货震荡上行,几次触及8000元一线,但未能突破,而后在股市弱势影响和期货市场整体调整的带动下出现连续的大跌,最低曾至7015元的低位,近日则在7150元的前期整理平台的上沿震荡调整。

影响PVC市场走向的因素方面,中美等国宏观经济表现、美元指数的变化都会对大宗商品市场产生极大的影响,也将对PVC市场的走向产生较大的作用,此外,PVC产业链上游电石、乙烯、VCM/EDC等的供应和价格变化、下游基建和房地产等需求改善的情况也是左右PVC市场的重要因素。

从供应上看,国内PVC差能过剩的局面依然延续,在PVC价格出现上涨的时候,各工厂可以提高开工率以增加产量,这会拖累价格上涨的动力和涨幅。2008年国内PVC现有的装置产能在1605万吨,而国内PVC的实际产量仅为881.7万吨,行业平均开工率仅为55%左右。到2010年,国内产能将达2000万吨左右,2015年预计达2300万吨,国内市场竞争将更加激烈,进口依存度将进一步降低,国产料出口量将会逐步增加。

从生产原料来看,我国有大约25%的PVC生产装置为乙烯法(包括单体法),其成本受到上游原料乙烯和EDC、VCM单体价格的很大影响,前期亚洲乙烯价格因供应紧张而大幅飙涨,给乙烯法企业带来较大的压力,有些企业就采取减产的措施。近日,台湾的CPC由于技术问题关闭了其23万吨/年的3号裂解装置,维修工作计划安排3天时间。日本的三菱化工在经过维修后重启。随着地区裂解装置开工率的提升,目前东北亚地区的供需紧张局势有所缓和。