石化

国内市场 - 用电高峰即将结束,市场疲弱或将延续。

9月原油起伏动荡,暴跌后暴涨,新加坡燃油价格走势也跟随原油大幅波动,现货180价格从月初的接近700美元/吨的高位跌至500美元/吨随后又回升至580美元/吨,随着国际燃油暴跌,国内黄埔进口成本大幅降低,9月华南国产混调高硫180CST库船提月度均价为4790元/吨,环比大幅下跌382元/吨;但同比仍高出1202元/吨。整体价格已经回到今年5月初水平,2008年9月份华南地区燃料油进口总量为45-50万吨左右,相比8月28万吨左右的量,大幅增加22万吨或79%,但仅存去年同期的一半左右。9月华南进口总量大幅反弹,混调燃料油和直馏燃料油进口均表现比较活跃,尤其是混调燃料油。燃料油进口成本巨幅回落是9月华南进口市场活跃的根本原因,与此同时,8月进口到货稀少,国内补货需求也有所回暖。不过,在珠三角经济转型冲击下,燃料油工业需求出现了巨幅萎缩,因此,尽管9月进口量大幅提升也仍远不及去年同期水平。混调燃料油进口剧增主要来自于电厂需求。9月仍是传统的夏季高峰期,为保证电力供应,广东省政府第三季度临时上网电价结算继续维持5、6月1.14元/千瓦时水平,因此,在进口成本巨幅回落的前提下,电厂发电亏损大幅减轻,部分燃机电厂开始重新关注进口低金属混调燃料油。

山东市场进口没有摆脱一贯的低迷状态,本月随着原油一度暴跌触及90美元/吨,给进口市场蒙上一层更深重的阴影,贸易商以及进口商观望心态加重,市场一片寂静。本月随着新加坡基准价一度暴跌至500美元/吨,手中持有现货的贸易商在需求极其低迷的情况之下挂牌持续下调,俄罗斯M100市场价格由6020-6070元/吨跌至5850-5900元/吨,韩国直馏180CST由5770-5830元/吨跌至5600-5680元/吨,月度跌幅均接近200元/吨,但是市场需求未见好转,主要原因是地炼方面9月份成品油市场行情相当低迷,价格持续下滑,山东地炼炼油亏损的局面并无明显改观,山东地炼开工率虽然有所上升,但是截至目前仍旧不足3成,9月份燃料油作为炼油原料的需求非常有限,而前期山东沿海燃料油库存一直处于中等偏上水平,充足的库存足于满足地炼地低开工率下的炼油原料需求,9月份进口积极性降至冰点,区内进口燃料油到船数量大幅下跌,进口量仅在19-26万吨,比上个月暴跌了56%,预计10月区内进口市场仍不容乐观,可供应山东地炼的M100资源非常有限,因绝大部分10月船货已经卖往日本。另外,本月中海石化、海化集团被中海油收购后,将基本放弃使用进口直馏油燃料油而改用海洋原油,山东燃料油进口市场将因此损失大量的需求。

整体来看,国内燃油市场9月到货相比上月到货略有增多,但基本是直接进厂,市场上流通货仍然较少,加上原油起伏波动,市场观望气氛浓厚,整体仍处是供需两淡。国际油价继续上行阻力重重,即便是美国通过了大规模救市计划,对市场的提震作用亦将有限。另外,进入秋季气温逐渐下降,电力需求高峰逐渐过去,预计节后国内市场疲弱的状况难有改观。

短期国内成品油价格下调几率不大

随着国际油价的不断走低,有市场人士认为,国际油价大幅下挫也使得国内成品油价格下调面临相当压力。从宏观经济考虑,国内成品油价格存在下调的可能性。国家一直以来对国内炼油企业采取补贴措施,致使国内成品油价格与国际市场脱轨。就目前的形势看,在国际油价回落至85美元/桶左右时,才能与国内的成品油价接轨。随着国际原油价格的回落,无疑给国内市场提供了与国际接轨的好机会,故此推断,国内成品油价格下调的可能性不大。另外,由于近期主要商品价格都在回落,由此导致生产成本降低,企业压力减小。同时,目前CPI已经出现回落趋势,在这种情况下,短期内下调国内成品油价格的迫切性不大。

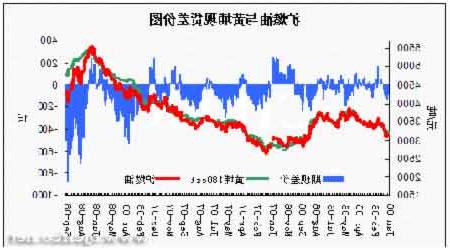

沪燃油期货、现货差价分析。

从沪燃油期价与黄埔现货差价情况来看,9月份期货主力合约与黄埔现货差价在外盘原油受金融危机影响暴跌的带动下一度扩大到-800元的近年最低水平。虽然月末在原油反弹的带动下差价有所缩窄,但仍处于-500元左右这样一个较高的水平。虽然期限差价自今年以来有逐渐扩大的趋势。但相信目前如此大的差价应会对沪燃油期价的进一步下跌形成抑制作用。

图十三:

沪燃油与黄埔现货差价走势图。(资料来源: 北京中期)

三,后市展望

9月份,国际原油价格因金融危机影响振荡加剧,价格整体继续下移。新加坡燃料油价格因之前到货量小,且处于需求旺季,较为抗跌。但进入9月份后,价格在失去原油支撑的前提下大幅走低,跌幅最大时近30%。后期10月中下旬,新加坡市场供应状况会有所好转,且最大的需求国中国需求高峰也渐渐过去。所以有望使库存恢复,并对价格形成一定压制作用。国内燃油市场到货相比上月到货略有增多,但基本是直接进厂,市场上流通货仍然较少,加上原油起伏波动,市场观望气氛浓厚,整体仍处是供需两淡。国际油价继续上行阻力重重,即便是美国通过了大规模救市计划,对市场的提震作用亦将有限。另外,进入秋季气温逐渐下降,电力需求高峰逐渐过去,预计节后国内市场疲弱的状况难有改观。因此,在弱势原油的指引下,沪燃油期价后期继续延续当前振荡下行的可能性较大。但鉴于较大的期现差价,沪燃油走势或较为抗跌。目前沪燃油期价下方支撑在4000元和3700元附近;上方阻力则位于4400元一线。

图十四:沪燃油连续价格走势图(日线)

沪燃油连续价格走势图。(资料来源:北京中期)