纤维

四、 投机交易头寸或将面临限制

投机交易能提高原油市场的流动性,但在原油的暴涨暴跌中也起到推波助澜的作用,特别是大型金融机构控制的投机基金。CFTC拟通过限制投机交易头寸等措施加强能源衍生品交易的监管,具体出台什么样的监管措施需要重点关注。

图为基金持仓与WTI原油走势图。(图片来源:CFTC 中信建投期货)

五、 PX供应充裕 PTA失去成本支撑

目前,中国已经有四座PX新装置投产,包括中海油的惠州装置(80万吨/年)、福佳大化(70万吨/年)、福建炼化(70万吨/年)和上海石化(60万吨/年),总产能已达280万吨,国内新增产能的集中释放是导致这轮PX价格大幅下滑的主要原因。

伴随PX价格的大幅下跌,生产厂商的利润已大幅缩水,目前已不足50美元/吨,PX装置的高负荷运行将不可持续,国外厂商近期可能逐步降低开工率。从这个角度看,PX产能的上升并不代表产量也持续上升,因此PX价格再次出现大幅下滑的可能性并不大,当然其反弹力度也将有限,毕竟国内新增产能较大,中石油乌鲁木齐的100万吨/年PX产能也计划于年底投产。笔者预计,第四季度PX价格在800—1000美元/吨区间运行的可能性较大。

失去来自PX的成本支撑,PTA现货也出现同步大幅下滑,但PTA厂商生产利润依旧丰厚。据目前的PX价格测算,PTA的生产成本在5680元/吨左右,而目前PTA现货价格为6630元/吨,生产利润仍高达950元/吨,导致PTA生产负荷一直居高不下,从而对现货市场形成进一步压制。

图为PX生产盈亏走势图。(图片来源:CCF 中信建投期货)

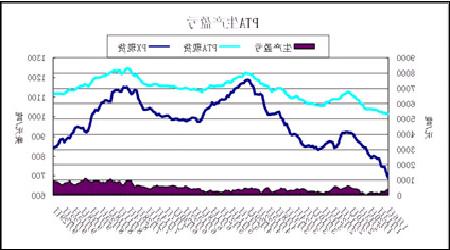

图为PTA生产盈亏走势图。(图片来源:CCF 中信建投期货)

图为PTA产业链负荷走势图。(图片来源:CCF 中信建投期货)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)